Es uno de los temas del momento, el precio de la vivienda y en este caso hablaremos de Valencia capital.

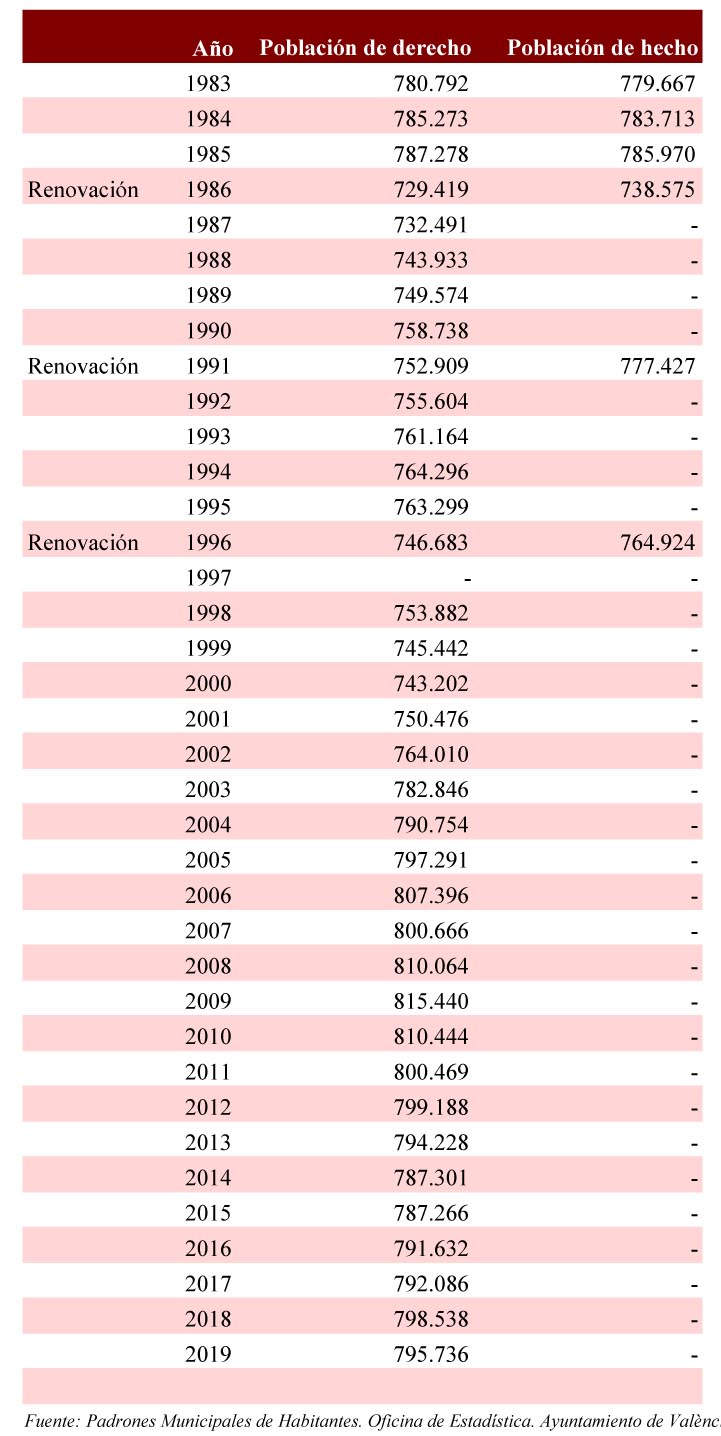

La ciudad de Valencia cuenta a final del 2019 con un volumen total de población de 795.736 personas según los datos publicados por la Oficina Estadística del Ayuntamiento de Valencia.

[highlight color=» background_color=’#5eb821′]NOTA: Los textos en cursiva enlazan con la fuente o noticias relacionadas.[/highlight]

En los últimos 10 años esta cifra bajó hasta los 787.266 personas del año 2015 tras la crisis económica. Lejos de aquellos 815.440 habitantes valencianos del 2009, en plena cima de la actividad económica y la burbuja inmobiliaria. Es decir, Valencia perdió más de 28.000 habitantes con la pasada crisis. Desde el 2015 se ha incrementado aproximadamente en 8.500 habitantes, tras varios años de recuperación, pero el 2019 la ciudad de Valencia ha perdido casi 3.000 personas respecto al año 2018.

Fuente: Ayuntamiento de Valencia

[bctt tweet=»La ciudad de Valencia tras varios años de recuperación ha perdido casi 3.000 habitantes en el 2019.» username=»»]

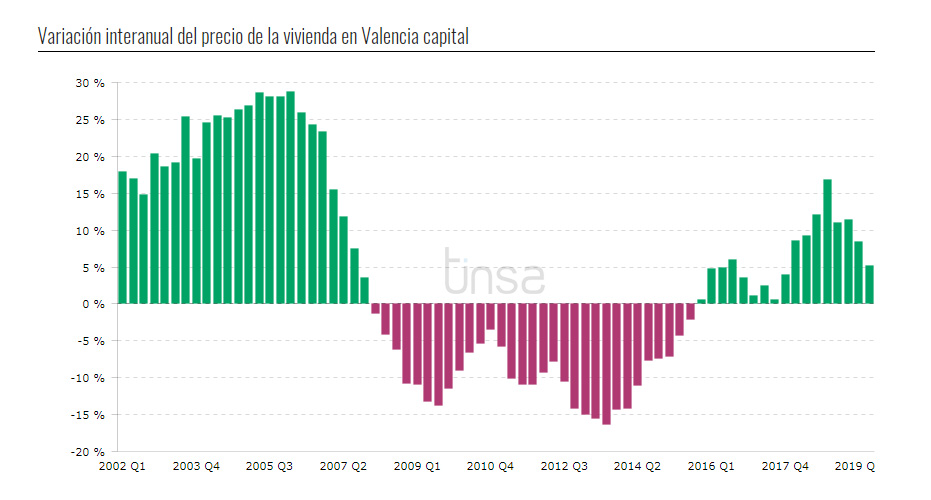

Es por ello que resulta muy llamativo el innegable incremento de precios que ha habido en la capital Valenciana en los últimos 5 años. ¿El incremento de precios ha sido proporcional a la recuperación económica (salarios) y aumento de la población?. Esta reflexión es clave para analizar la futura demanda de vivienda en Valencia.

Fuente: Tinsa

[bctt tweet=»¿El incremento de precios ha sido proporcional a la subida de salarios y aumento de la población?.» username=»»]

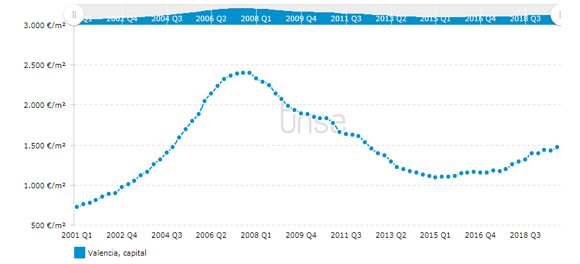

Según las fuentes que consultemos, el precio medio del metro cuadrado en Valencia oscila entre 1.200 € (precios de venta en el portal inmobiliario Idealista ) y 1.400 € (valores de tasación realizado por Tinsa).

Fuente: Tinsa

Fuente: Tinsa

Fuente: idealista

Para ser lo más objetivo posible hay que basar las conclusiones en datos, y no caer en la tentación de confiar en la intuición. Sin embargo el inmobiliario es un sector opaco y no es fácil obtener datos fiables y actualizados, por ello se presta tanto a la especulación.

Tras la crisis inmobiliaria se generó un stock de viviendas enorme. Y en estos años previos al resurgir inmobiliario se ha producido multitud de operaciones de grandes carteras de stock de inmuebles, bien por parte del estado (Antiguas CAJAS y SAREB) o del sector privado (BANCOS, FONDOS, SOCIMI …). El porcentaje total de dichas operaciones corporativas respecto a las realizadas por particulares no termina de plasmarse en ningún gráfico de los habituales. ¿Quien o qué ha comprado ese gran de stock residencial?.

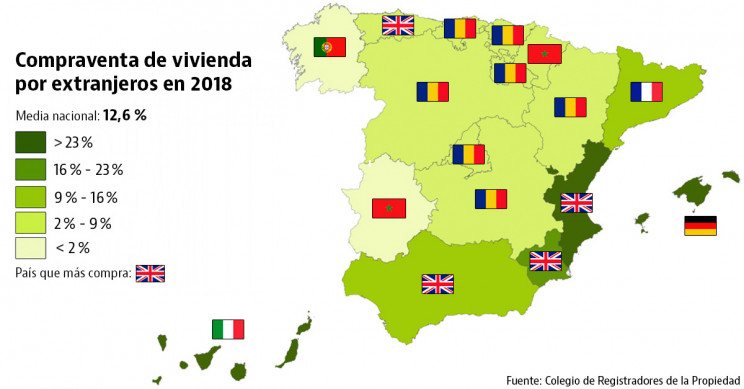

Sí se sabe el porcentaje de compradores extranjeros en el cómputo total. Las últimas estimaciones en la ciudad de Valencia afirmaban que entorno a un 30% de las transacciones inmobiliarias provenían de capital extranjero.

Fuente: idealista

El apetito inversor en apartamentos turísticos ha sido notable estos últimos años «en la terreta», y ha impulsado las compraventas de inmuebles de segunda mano más céntricos, en las ubicaciones más deseadas por «los guiris». Valencia capital es un destino turístico muy completo, con una potente gastronomía, oferta arquitectónica, ocio, clima… Sin embargo, la inevitable nueva regulación de los apartamentos turísticos (muy solicitada tanto por el lobby hotelero como por el barrio local más tradicional) y el propio ciclo económico ya auguran una reducción en este porcentaje de compraventas turísticas.

Con la reactivación inmobiliaria ha resurgido la promoción de vivienda nueva. En Valencia capital actualmente hay más de 6.000 viviendas de obra nueva en fase de desarrollo. Para una ciudad de casi 800.000 habitantes parece una cantidad muy insuficiente. Sin embargo se estima que el stock de vivienda de segunda mano en Valencia es aún de los más elevados de España en proporción al volumen de población.

Fuente: idealista

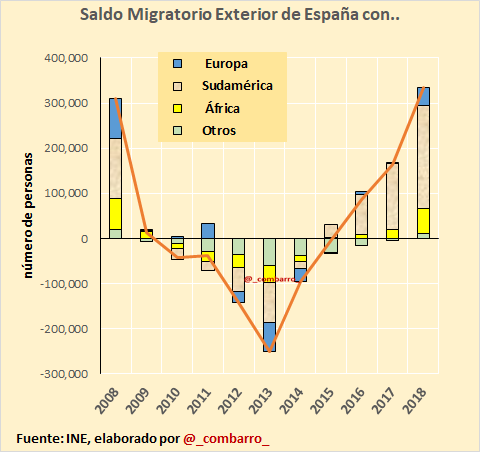

Todo resurgir económico atrae población. Es una certeza que Valencia se está nutriendo de mucha población exterior, en un porcentaje superior a la media de otras ciudades de España, tal y como también disfrutan las grandes capitales Madrid y Barcelona.

Fuente: combarro

Sin embargo, a pesar de este saldo migratorio exterior positivo, la población total de Valencia apenas ha recuperado un tercio de lo que perdió tras llegar a su máximo en 2009. Todo hace indicar que la población autóctona decrece y el saldo resultante se mantiene por el aporte migratorio total (del exterior de España y del interior de otras regiones españolas que se vacían).

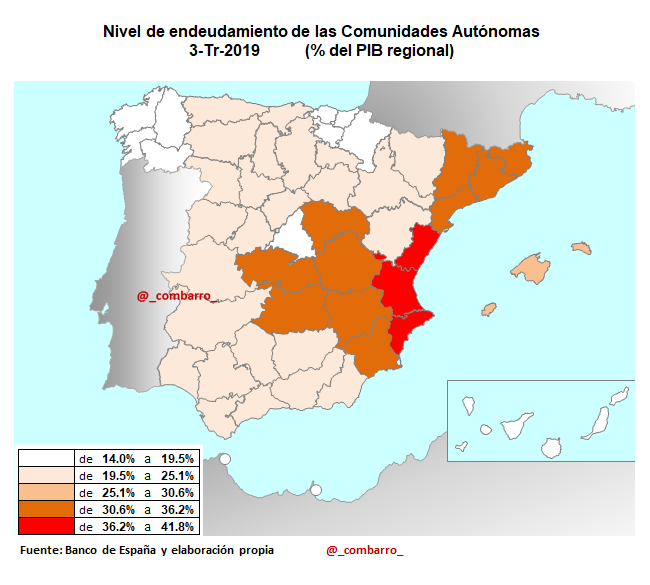

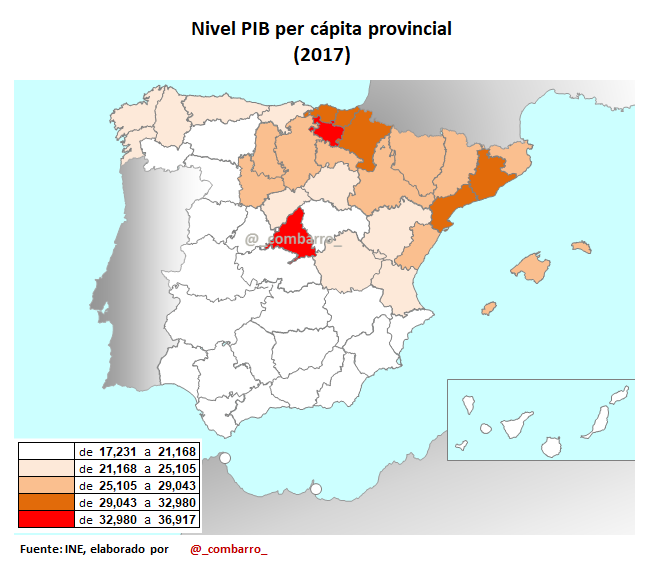

En el ámbito económico la realidad de Valencia es la que es. Es una región fuertemente endeudada, la más endeudada de España, y con un PIB per cápita inferior al que le debiera corresponder conforme a su importancia en el conjunto del territorio. En Valencia capital los salarios son bajos, muy inferiores a los de Madrid o Barcelona:

Fuente: combarro

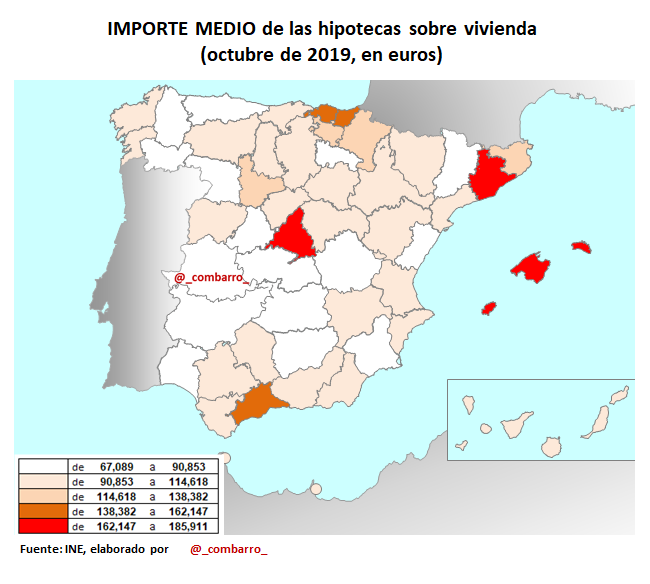

No es de extrañar que el importe medio de las hipotecas sea de nivel muy inferior al de Madrid, Barcelona, Baleares…

Fuente: combarro

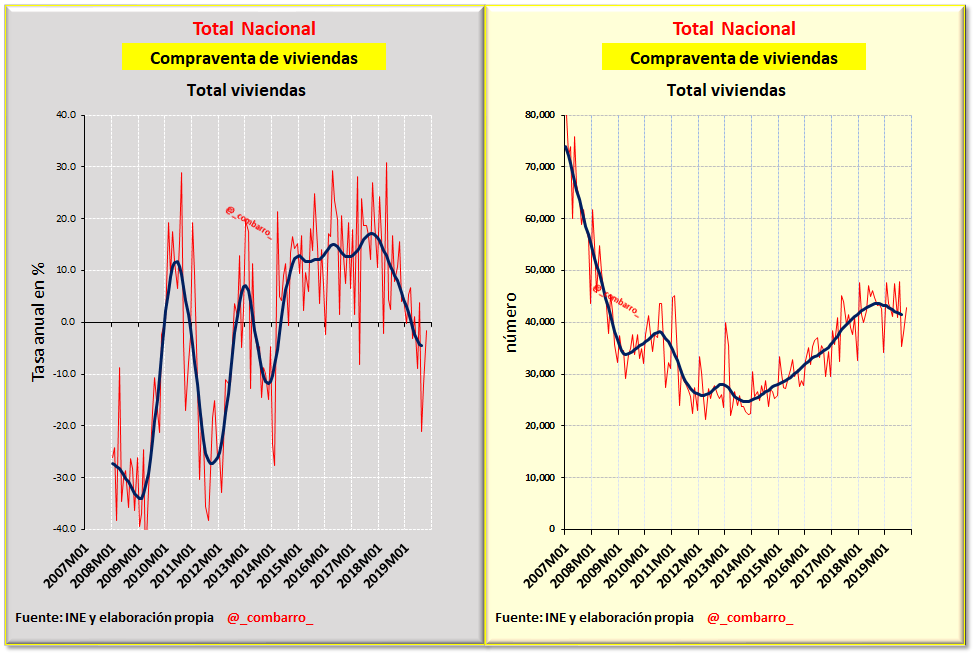

Si atendemos a la estructura nacional de compraventas de viviendas, vemos que ha evolucionado de la siguiente forma, un claro aumento desde 2014 y un frenazo sensible desde inicios de 2019.

Fuente: combarro

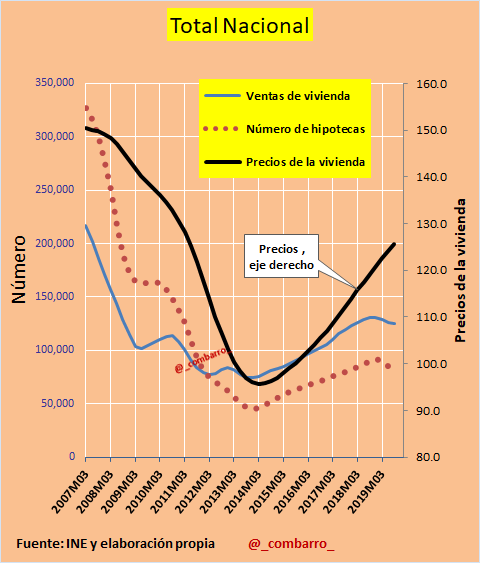

Y a nivel nacional se configura una evolución de compraventas, contratación de hipotecas y formación de precios conforme a la siguiente gráfica:

Fuente: combarro

A nivel nacional es llamativa la falta de correlación entre la reciente subida de precios y el volumen de ventas e hipotecas. Madrid y Barcelona ya muestran síntomas de agotamiento inmobiliario.

En Valencia, como en todas partes, la dinámica de formación de precios responde muy directamente al factor demanda. Tal y como hemos comentado en párrafos anteriores, la demanda de inmuebles en Valencia es local y externa, en una proporción 70% a 30%. Cerramos un periodo en el que la demanda externa y «otros agentes», con un poder adquisitivo superior, ha podido impulsar al alza el total del valor medio de las operaciones, aunque el grueso de la demanda local fuese más modesta.

Con todo ello podríamos ver una corrección de precios en la ciudad de Valencia en los próximos años debido a la suma de varios factores:

- Pérdida de fuelle de la demanda externa con poder adquisitivo (regulación alquiler turístico, Brexit y recesión económica en Europa).

- Aumento del ya importante stock de viviendas de segunda mano existente con la obra nueva que genere sobre oferta en la capital valenciana.

- Aumento de la oferta de alquiler social, que alivie el encarecimiento del mercado del alquiler, y por lo tanto, ofrezca una alternativa a la compra forzada de vivienda.

- Una pérdida de población (saldo migratorio total) muy sensible a las oportunidades profesionales de la capital valenciana, si llegase una recesión económica. En ese escenario sería muy posible bajar de las 787.300 personas (2014).

La evolución demográfica y el PIB per cápita definirán en el futuro la dinámica de formación de precios del sector residencial.

[bctt tweet=»La evolución demográfica y el PIB per cápita definirán la formación de precios del sector residencial.» username=»»]

Comments are closed